Les activités de l'association et de la SAS

Préambule

L'association WeeeFund a décidé de créer une filiale en novembre 2022: la SAS WeeeFund Services. L'objectif de ce document est de clarifier les liens entre ces deux structures, et les activités portées par chacune d'entre elle.

Objet social

L'association a pour objet social:

WeeeFund a pour mission de lutter contre la fracture numérique et de réduire le gaspillage électronique.

WeeeFund peut mettre en œuvre toutes les activités nécessaires afin de remplir ces deux missions.

Pour cela, WeeeFund met en place des programmes d’accompagnement de structures et personnes bénéficiaires, qui peuvent inclure l’équipement en matériel informatique, la formation, l’animation d’atelier, et la maintenance du matériel informatique. Ces programmes sont financés par des entreprises ou des collectivités.

Pour équiper ses bénéficiaires WeeeFund propose un service de collecte de matériel informatique aux entreprises, associations et collectivités.

WeeeFund propose également la vente de matériel informatique à prix solidaire et la vente de prestation d’animation d’ateliers afin de

Afin de réaliser sa mission, l’association peut être amenée à exercer des activités de :

Négoce et courtage de déchets dangereux (matériel informatique usagé)

Transport par route de déchets dangereux (matériel informatique usagé)

Réemploi de matériel informatique

Formation

Animation d’ateliers

Mise en place de réseaux informatique

Maintenance de réseaux informatique

Mise à disposition de matériel informatique à des structures socio-éducatives

Don de matériel informatique à des structures socio-éducatives

Vente de matériel informatique

Vente de prestation d’animation d’ateliers

Vente de prestation de collecte de matériel informatique

voir les statuts de l'association (LIEN statuts V4)

La SAS a pour objet social:

La Société a pour objet, en France et à l’étranger :

- Le négoce, l’achat et la revente de matériel informatique reconditionné ;

- La collecte et la revalorisation de matériels informatiques en vue de leur distribution à des initiatives et projets sociaux ou leur revente ;

- La formation dans le domaine informatique (utilisation, réparation, installation, maintenance, codage) et tous autres domaines liés.

Et plus généralement toutes opérations industrielles et commerciales se rapportant à :

- la création, l'acquisition, la location, la prise en location-gérance de tous fonds de commerce, la prise à bail, l'installation, l'exploitation de tous établissements, fonds de commerce, usines, ateliers, se rapportant à l'une ou l'autre des activités spécifiées ci-dessus ;

- la prise, l'acquisition, l'exploitation ou la cession de tous procédés, brevets et droits de propriété intellectuelle concernant ces activités ;

- la participation, directe ou indirecte, de la Société dans toutes opérations financières, mobilières ou immobilières ou entreprises commerciales ou industrielles pouvant se rattacher à l'objet social ou à tout objet similaire ou connexe ;

- toutes opérations quelconques contribuant à la réalisation de cet objet.

La société peut prendre toute participation et tous intérêts dans toutes sociétés et entreprises dont l'activité serait de nature à faciliter la réalisation de son objet social.

Elle peut agir directement ou indirectement, soit seule, soit en association, participation, groupement ou société, avec toutes autres personnes ou sociétés et réaliser sous quelque forme que ce soit les opérations entrant dans son objet.

La société a un impact positif significatif sur la société civile (au global d'un point de vue environnemental et sociétal), dans le cadre de ses activités commerciales et opérationnelles.

La société a un objectif principal d'utilité sociale, à savoir lutter au travers de son activité contre la fracture numérique et réduire le gaspillage électronique. La société poursuit ainsi un but autre que le seul partage des bénéfices.

En l'occurrence, au travers de son activité, la société apporte la possibilité pour des personnes de pouvoir s’équiper en matériel informatique et de se former, à un coût maîtrisé, et assure également une collecte et une revalorisation de matériel informatique pour réduire l’impact environnemental de la multiplication des équipements informatiques. En effet, l'objectif principal est de permettre l’accès au numérique au plus grand nombre, tout en maîtrisant l’impact environnemental de cet accès.

La SAS est une entreprise de l'économie sociale et solidaire (les principes de l'ESS sont intégré dans les statuts)

voir les statuts de la SAS (ajouter LIEN)

La gouvernance

- L'association a une gouvernance démocratique: l'Assemblée Générale élit un WeeeBoard (équivalent bureau), qui pilote l'association et délègue une partie de ses pouvoirs et de la gestion courante à la direction (Statuts Association WeeeFund, Règlement intérieur - Association WeeeFund, et lettre de délégation)

- La SAS a un unique actionnaire: l'association WeeeFund, représentée par sa présidente ou son président en exercice

La gestion de la filiale

Les impôts considèrent qu'il y a 3 cas qui caractérisent les liens entre une association et sa filiale:

- une gestion patrimoniale ne remettant pas en cause le caractère non lucratif général de l'organisme

- une gestion active de la filiale ne remettant pas en cause la non lucrativité de tout l'organisme

- des relations privilégiées avec la filiale qui entraînent la lucrativité de l'ensemble de l'organisme

C'est dans le 2ème cas que se place le lien entre WeeeFund et sa filiale. (voir les justifications ici)

plus d'information sur la documentation des impôts ici: Filialisation BOFIP.

Les activités exercées

Les activités

De l'association

L'association WeeeFund est composée en pôle (équipe), et chacun de ces pôles effectue une ou plusieurs activités:

- Pôle production:

- Collecte de matériel informatique

- Reconditionnement de matériel informatique

- Livraison de matériel informatique

- Maintenance de matériel informatique

- Pôle Projet:

- Coordination de programme d'inclusion numérique

- Animation d'atelier de formation d'inclusion numérique

- Pôle Services Généraux

- aucune activité: c'est toutes les fonctions supports

De la SAS

- Activité principale:

- Négoce et vente de matériel informatique reconditionné

- Activités secondaires:

- Prestation d'animation d'atelier de formation d'inclusion numérique

- Prestation de coordination de programme d'inclusion numérique

- Prestation de reconditionnement de matériel informatique

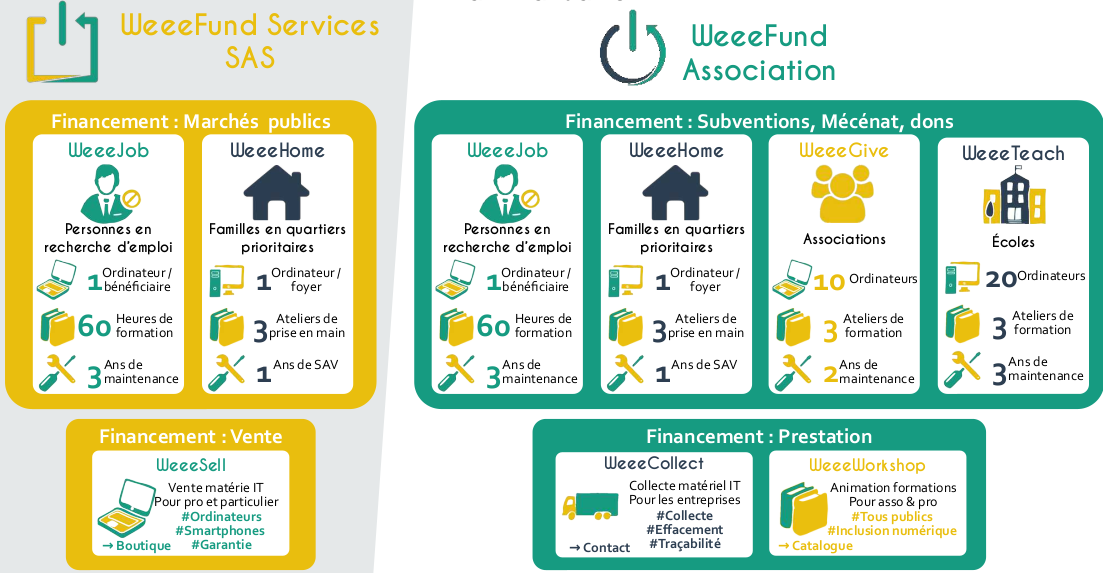

Les programmes

portés exclusivement par l'association

- WeeeCollect: Collecte de matériel informatique et effacement sécurisé des données

- financé par: Prestation

- WeeeWorkshop: Animation d'atelier de formation d'inclusion numérique

- financé par: Prestation & Subvention

- WeeeGive: Accompagnement d'une association via: don de matériel informatique reconditionné, animation d'atelier et maintenance

- Financé par: Dons financiers et Mécénat

- WeeeTeach

- Financé par: subvention ou mécénat

portés exclusivement par la SAS

- WeeeSell: vente de matériel informatique

- WeeeRepair: Prestation de reconditionnement de matériel informatique

portés par l'association ou par la SAS

- WeeeHome: Équipement et formation de familles en situation d'exclusion numérique

- porté par SAS si: financé par marché public

- porté par association si: financé par subvention, mécénat ou marché public

- WeeeJob: Équipement et formation de personnes en recherche d'emploi et en situation de fragilité numérique

- porté par SAS si: financé par marché public

- porté par association si: financé par subvention, mécénat ou marché public

Il est important de noter que pour un programme il y a plusieurs projets, et que chaque projet sera porté uniquement par une structure juridique (association ou SAS).

Exemple: Pour le WeeeHome, nous avons réalisé:

- le projet WeeeHome Lyon en 2020 (financé par des subventions et du mécénat uniquement),

- le projet WeeeHome Rillieux en 2021 (financé par des subventions uniquement)

- et le projet WeeeHome Métropole de Lyon en 2022 (financé par un marché public)

- Ce projet a été porté par la SAS WeeeFund Services

Les liens opérationnels entre les structures

RH

Option choisie: l'association garde tou.te.s les salarié.e.s et refacture la SAS

- L'association signe une convention de mise à disposition du personnel (ensemble des salariés de l'association) avec la SAS.

- La refacturation s'effectue au coût de revient (sans marge = salaire brut chargé de chaque personne)

Pôle Services généraux

- La refacturation s'effectue au forfait,

- La refacturation des charges des salarié.e.s du pôle service généraux est basée sur la clé de répartition CA SAS / CA budget consolidé.

- L'asso refacture chaque mois (ou trimestriellement) à la SAS le temps passé

Pôle Production

- Leur temps est déjà inclus dans le coût de revient des ordinateurs vendu à la SAS (pour le WeeeSell et WeeeHome)

- Il n'y aura de la refacturation basée sur le temps uniquement si le matériel ne rentre pas en stock (WeeeRepair).

- Dans ces cas un suivi des temps sera effectué comme pour les autres pôles, avec une refacturation spécifique.

Pôle Projets

- La refacturation s'effectue au projet et au réel

- Les salarié.e.s du pôle projets mesurent par projet (marché) le temps passé à travailler pour la SAS

- L'asso refacture à la fin du projet à la SAS le temps passé

- pour cela on se base sur les budget projet.

Frais fonctions supports

Par frais de fonctions support on entends notamment: loyer, charges, frais de structures ...

Règle établie: La SAS prend tout ce qui la concerne directement, l'association prends tout le reste, et refacture à la SAS

clé de répartition choisie: (CA SAS / CA asso + SAS)

- La refacturation s'effectue selon la clé de répartition suivante:

- CA SAS / CA asso + SAS

Point de vigilance: la SAS ne devra jamais prendre à sa charge des frais de l'association, même si elle les refacture ensuite. (pour éviter l'optimisation de TVA)

Exemple de ce qui est porté par l'association et refacturé à la SAS:

- Loyer (locaux) et charges

- Frais de téléphonie, télécommunication

- Hébergement de site web et serveur (pour le moment outils informatiques commun)

Exemple de ce qui est porté par la SAS:

- Honoraires concernant la SAS

- Frais bancaires concernant la SAS

Gestion du stock et du matériel

Règle établie : L'association collecte tout le matériel, et en revend une partie à la SAS ensuite

Prix de vente: l'association vends le matériel au coût de revient

Points de vigilance: La SAS ne devra jamais acheter de matériel pour le compte de l'association

Mécanisme de séparation: l'association et la SAS ont 2 stock séparés (informatiquement et physiquement)

Comment ça marche?

Les risques de porosité

Source: Filialisation BOFIP

De façon générale, un organisme qui entretient avec une société du secteur lucratif des relations privilégiées caractérisées par une complémentarité économique est considéré comme lucratif pour l'ensemble de ses activités, sans possibilité de sectorisation.

Tel est notamment le cas lorsqu'il existe entre eux une complémentarité commerciale, une répartition de clientèle, des échanges de services, une prise en compte par la société de charges relevant normalement de l'activité non lucrative, etc.

1 - Une complémentarité commerciale ?

La notion de complémentarité commerciale désigne à la fois la situation dans laquelle l'activité non lucrative tend à développer l'activité de la société commerciale, et celle dans laquelle cette dernière confère à l'activité non lucrative de l'organisme, par contagion de ses propres buts et pratiques commerciales, tout ou partie des avantages liés au recours au marché.

Il n'y a pas lieu de relever l'existence d'une telle complémentarité du seul fait de l'existence d'une filiale ou d'un lien entre l'activité non lucrative de l'organisme et celle, lucrative, de la filiale.

Nous avons identifié plusieurs cas dans lesquels une complémentarité commerciale peut exister. Nous les avons donc listés et établis des règles afin que cette complémentarité commerciale n'existe pas:

La SAS ramène de l'activité à l'association

Il n'y a actuellement aucune situation dans laquelle ceci peut se produire.

A vérifier (interprétation portant à confusion): Ce qui signifie qu'il n'y a pas de complémentarité commerciale puisque le lien n'est pas réciproque: Asso -> SAS & SAS -> Asso

L'activité de l'association ramène des clients à la SAS

- Lorsque l'on équipe gratuitement une structure bénéficiaire (association, école) via un de nos programme WeeeGive ou WeeeTeach, et que la structure en question nous achète ensuite du matériel:

-

Les personnes en lien avec la structure bénéficiaire ne devront pas communiquer le fait que la filiale vends du matériel informatique.

-

Aucun document, mail, stickers visant à informer les bénéficiaires que la filiale vends du matériel ne devra être réalisé et communiqué à ces derniers.

-

- Lorsque l'on équipe gratuitement des personnes bénéficiaires via un de nos programme WeeeJob ou WeeeHome, et que les personnes nous achète du matériel ensuite:

-

Les personnes en lien avec la structure bénéficiaire pourront communiquer le fait que la filiale vends des ordinateurs uniquement si la question leur est posée, mais elle devront également parler des autres structures qui vendent du matériel (label-emmaus, backmarket, afb ...)

-

Aucun document, mail, stickers visant à informer les bénéficiaires que la filiale vends du matériel ne devra être réalisé et communiqué à ces derniers.

-

L'activité de l'association ramène du stock à la SAS

- Situation:

- L'association sera l'unique structure qui réalisera des collectes de matériel informatique

- L'association revendra une partie du matériel collecté à la SAS.

- Règle établie:

-

Avant chaque collecte, il sera demandé au donateur de matériel s'il souhaite que son matériel soit affecté à l'association pour être donné, ou à la SAS pour être revendu. C'est donc le donateur qui effectuera son choix en toute connaissance de cause. (c'est un principe que nous appliquons depuis début 2021, avant même l'existence de la SAS: entre une destination "Projet" ou "Vendable")

-

2 - Une répartition de la clientèle ?

- Situation:

- Les contacts sont partagés à ce jour entre la SAS et l'association dans notre système informatique. Nous pouvons les séparer si besoin.

- Les personnes nous contactent via des biais différents selon leur demande:

- Si c'est des personnes ou structures souhaitant bénéficier de nos programmes gratuits: ils nous contactent via le formulaire bénéficiaire de notre site web

- Si c'est des personnes ou structures souhaitant acheter du matériel informatique: ils nous contactent via le formulaire d'achat de notre site, ou directement sur notre boutique en ligne ou via des plateforme de vente en ligne (label-emmaus.co ...).

- Règle établie:

-

Avoir des canaux de contacts différents pour chaque structure (numéro de téléphone, formulaire de contact ...)

-

Avoir des outils de communication différents pour chaque structure (site web, réseaux sociaux ...)

-

3 - Des échanges de services ?

-

A part la mise à disposition des salariés de l'association dans la SAS, il n'y a aucun échange de services.

4 - Une prise en compte par la société de charges relevant normalement de l'activité non lucrative?

ceci ne se produira pas. Voir les points de vigilances et règles établies concernant la gestion du stock et des fonctions supports